ミャンマー、天然ガス増産と探鉱再開へ

―制裁下で模索する“非ドル経済圏”とタイ主導の供給再編

ミャンマー政府が、タイ国営石油PTTグループ傘下のPTTエクスプロレーション・アンド・プロダクション(PTTEP)に対し、ゾーティカおよびヤダナ両ガス田の増産を要請した。背景には慢性的な電力不足と外貨収入の減少がある。欧米による制裁強化で天然ガス収益のドル建て送金が滞り、政府は発電燃料と外貨代替の確保という二重の課題に直面しており、ミャンマー政府は「エネルギー収入を維持できなければ、通貨も電力も雇用も揺らぐ」(計画・財務省のウィン・シェイン財務相に近い経済官僚=(国営紙グローバル・ニュー・ライト・オブ・ミャンマー(Global New Light of Myanmar, 2024年7月)との危機感を常に持っているのだ。

グローバル・ニュー・ライト・オブ・ミャンマー(Global New Light of Myanmar、25年10月)によると、エネルギー省とPTTEPはゾーティカおよびヤダナ両ガス田の掘削拡張と老朽設備更新について協議を進めており、エネルギー相トゥン・ハン氏が「生産維持のための新規井戸掘削を検討している」と述べた。同紙は「両ガス田はタイ向けガス供給の主軸であり、地域経済安定に直結する」と報じている。

国際地質誌 GeoExPro(2024年)は、かねてミャンマーの石油・ガス開発について「Delayed but Not Forgotten(遅延したが忘れられてはいない)」と分析し、ミャンマーの石油・ガス探鉱活動は完全な凍結ではなく「延期」状態にあるとしてきた。同誌によれば、2011年の政治改革以降に締結された探鉱契約(PSC)は多くが有効期限内であり、TotalEnergiesやWoodsideなどの撤退後もデータ保有権・試掘権はPTTEPや中国勢(CNPC、CNOOC)に引き継がれている。

とくに、レポートでは、「モッタマ湾(Mottama Basin)」「ラカイン沖(Rakhine Basin)」「中央堆積帯(Central Basin)」を依然として地質的に有望と位置づけ、「再開までには3〜5年を要するが、基盤は失われていない」と指摘している。(=GeoExPro, “Myanmar Oil and Gas Exploration – Delayed but Not Forgotten”, 2024年)

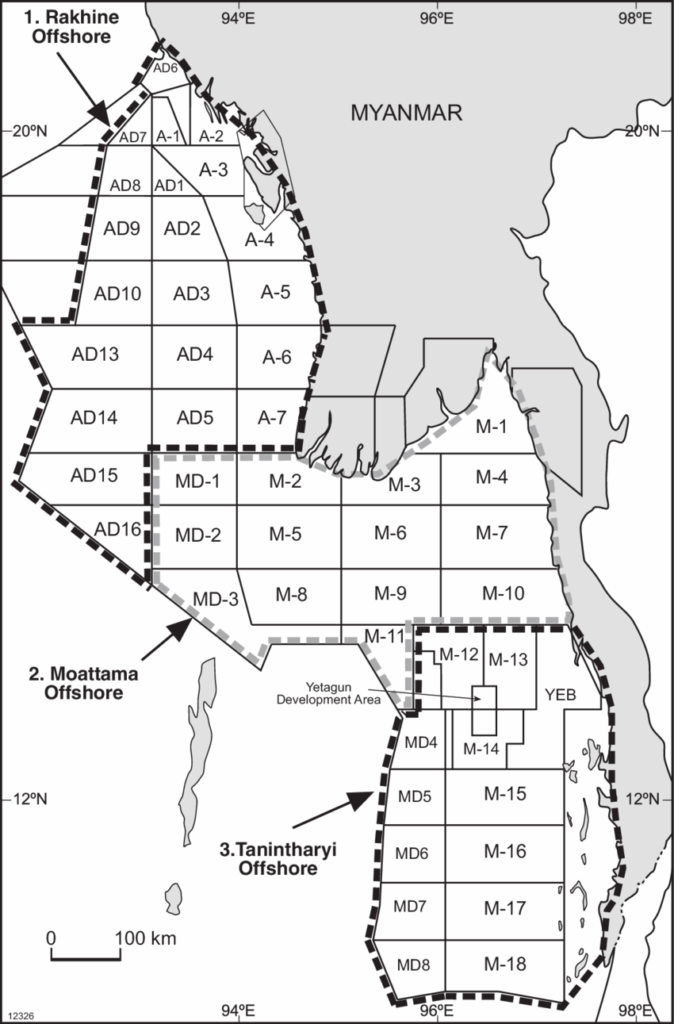

PTTEPの2024年業績報告書(=Frontier Myanmar Energy, 2024年版)によれば、ゾーティカでは日量約855万立方メートル(約3億200万立方フィート)、ヤダナでは日量約1,250万立方メートル(約4億4,300万立方フィート)を産出している。

Global Energy Monitorによると、両プロジェクトともミャンマー国営石油・ガス公社(MOGE)が20%出資し、残る80%をPTTEPが保有する。

また、両社はモッタマ湾沖の新規ガス田「アウンシンカ」開発でも協議を継続。当初2028年稼働予定だったが、投資リスクの高まりで延期された。エネルギー省は同鉱区を「国内電力供給の第三の柱」と位置づけ、外資誘致を再開する構えだ(=Offshore-Technology, “Zawtika Project, Gulf of Martaban, Myanmar”)。

ミャンマーの主要海上ガス田の位置。ゾーティカはM-9ブロック、ヤダナはM-5およびM-6ブロックに位置し、いずれもモッタマ湾に面している。アウンシンカはM-10ブロック付近に計画されている。[Myanmar, Myo. (2021). GEOLOGICAL REPORT COLLECTION MYANMAR-2.]

一方、米財務省(OFAC)は2023年10月、「Myanma Oil and Gas Enterprise(MOGE)」との金融取引を全面禁止する制裁措置を発表した(=U.S. Treasury Press Release JY1856)。これにより、ドルを介した送金・融資・保険が事実上封鎖された。MOGEは年間10億ドル超の収益を上げる国家最大の外貨獲得源であり、制裁は政府財政に深刻な影響を与えているとの指摘もある(=Human Rights Watch, “US Sanctions Myanmar Junta’s Gas Revenue”, 2023年11月1日)。制裁で、米系銀行を経由する決済は困難となり、タイや中国企業でも支払い遅延や契約延期が相次いだ。

GeoExPro誌は、制裁環境下における探鉱再開の条件として「政治的安定、保険と為替保証、非ドル建て決済の実現」を挙げ、「金融断絶が続く限り、外資系の再参入は難しい」と分析。ただ、「ASEAN域内ではタイと中国の金融機関が非ドル圏決済ルートを形成しつつあり、これが“再開の前提条件”となる」とも指摘している。

こうした見方は、ミャンマー中央銀行関係者が語る「ドルに依存しないASEAN域内の決済ルート確保こそ最大のリスクヘッジになる」という見解(グローバル・ニュー・ライト・オブ・ミャンマー, 2023年12月)とも重なる。

エネルギー分野ではロシアとの協力も拡大している。World-Nuclear-News(25年3月6日)によれば、両国は小型モジュール炉(SMR)建設で政府間協定を締結し、出力110MWから将来的に330MWへ拡張を視野に入れている。また、ロイター通信(25年6月20日)によると、ミャンマーが24年に輸入した原油の約9割をロシアが供給しており、制裁下でも決済が維持可能な「セーフルート」として依存が強まっている。

これまでミャンマーは「既存のモッタマ湾ガス田が短期収益を支え、新規鉱区(ラカイン沖やアウンシンカ)が中長期の“非ドル圏資源基盤”を形成する」と分析してきた。この構図はPTTEPの増産方針とも一致し、ミャンマーのエネルギー戦略は単なる資源確保にとどまらず、「制裁を回避しつつ資源をドル以外で取引する経済実験」(=GeoExPro, 2024年)とされる。

ミャンマーは、タイ・中国・ロシアとの三角協力を軸にエネルギー外交を展開している。一方、日本や欧州企業の撤退で技術・金融の空白が広がっており、The Irrawaddyが指摘するように、「エネルギー分野はミャンマー外交の最前線に立ち、国際関係の試金石となっている」(イラワジ、24年9月号)。

また、フロンティア・ミャンマー・エナジー誌(Frontier Myanmar Energy)は「天然ガス政策は単なる産業計画ではなく、国家通貨体制と外交均衡の調整装置として機能している」と指摘する(25年4月号)。

GeoExPro誌は、レポートの結論で「ミャンマーの上流部門はすぐではないが、いずれ必ず戻るだろう」としており、総選挙後の政治安定と金融再構築が整えば、探鉱と生産は再び動き出すだろう。

天然ガスが電力供給の約5割を担うミャンマーにとって、増産は短期的な外貨確保策であると同時に、非ドル圏で生きるための新たな経済モデル転換の試みでもある。経済制裁が続く限り、ミャンマーは非ドル化を進め、エネルギー資源を軸に、新しい外交の方向性を模索せざるを得ないのが実情といえそうだ。

(ミャンマー総合研究所 宮野弘之)